4. பிரதான் மந்திரி ஜன் தன் யோஜனா (PMJDY)

தொடங்கப்பட்ட தினம்:

- பிரதான் மந்திரி ஜன் தன் யோஜனா (PMJDY) 2014 ஆம் ஆண்டு ஆகஸ்ட் 15 ஆம் தேதி அன்று அறிவிக்கப் பட்டு 2014 ஆம் ஆண்டு ஆகஸ்ட் 28 தேதி அன்று தொடங்கப் பட்டது.

அமைச்சகம் அல்லது தலைமை முகமை:

- இந்திய அரசின் நிதித் துறை அமைச்சகமானது பிரதான் மந்திரி ஜன் தன் யோஜனா திட்டத்தைச் செயல்படுத்துவதற்கான ஒரு தலைமை முகமை ஆகும்.

நோக்கங்கள்:

- மலிவு விலையில் நிதிசார் சேவைகள் மற்றும் சேவைகளுக்கான அணுகலை வழங்குதல்.

- செலவுகளைக் குறைக்கவும், நிதிச் சேவைகளை நீட்டிக்கவும் தொழில்நுட்பத்தைப் பயன்படுத்துதல்.

- வங்கியில் இணையாத மக்களுக்காக வங்கிக் கணக்குகளைத் திறப்பதன் மூலம் நிதி உள்ளடக்கத்தை மேம்படுத்துதல்.

பயனாளிகள்:

- PMJDY திட்டத்தின் முதன்மைப் பயனாளிகள் பொருளாதாரத்தில் பின்தங்கிய பிரிவைச் சேர்ந்தவர்கள், அதிலும் குறிப்பாக முறையான வங்கிச் சேவைகளை அணுக முடியாதவர்கள்.

- தற்போதுள்ள எந்த வங்கிக் கணக்குகளும் இல்லாத நபர்கள் PMJDY திட்டத்தின் கீழ் அடிப்படை சேமிப்புக் கணக்கைத் திறக்க தகுதியுடையவர்கள்.

தகுதி அளவுகோல்கள்:

- வங்கிக் கணக்கு இல்லாத எந்தவொரு நபருக்கும் இந்தத் திட்டம் பொருந்தும்.

- கிராமப்புற மற்றும் தொலைதூரப் பகுதிகளைச் சேர்ந்தவர்கள் உட்பட அனைத்து இந்தியக் குடிமக்களுக்கும் இந்த வங்கிக் கணக்கு திறக்கப்பட்டுள்ளது.

பலன்கள்:

- குறைந்தபட்ச இருப்புத் தேவை இல்லை: PMJDY கணக்குகளில் குறைந்தபட்ச இருப்புத் தொகையைப் பராமரிக்க வேண்டிய அவசியமில்லை.

- இலவச ரூபே பற்று அட்டை: வங்கிக் கணக்கு வைத்திருக்கும் அனைவருக்கும் இலவச ரூபே பற்று அட்டை வழங்கப்படுகிறது.

விபத்துக் காப்பீடு:

- ஏற்கனவே உள்ள கணக்குகளுக்கு ரூ. 1 லட்சம் விபத்து காப்பீடு.

- 2018 ஆம் ஆண்டு ஆகஸ்ட் 28 ஆம் தேதிக்குப் பிறகு திறக்கப்படும் புதிய கணக்குகளுக்கு ரூ. 2 லட்சம் விபத்துக் காப்பீடு.

மிகைப் பற்று வசதி:

- கணக்கு வைத்திருக்கும் தகுதியுள்ள நபர்களுக்கு ரூ. 10,000 வரை மிகைப் பற்று (OD) கிடைக்கும் வசதி உள்ளது.

DBT நன்மைகள்:

- PMJDY கணக்குகள் மானியங்கள், நலன்புரி கொடுப்பனவுகள் மற்றும் பலவற்றை உள்ளடக்கிய நேரடிப் பயன் பரிமாற்றங்களை (DBT) பெறத் தகுதியுடையவை.

கூடுதல் தகவல்:

- PMJDY கணக்குகளை எந்த வங்கி கிளையிலும் அல்லது வணிக நிருபர் (வங்கி மித்ரா) நிலையங்களிலும் திறக்கலாம்.

- PMJDY கணக்குகளில் நிலுவைத் தொகைக்கு வட்டி கிடைக்கும்.

- இதில் கட்டாய காசோலைப் புத்தக வசதி இல்லை, ஆனால் சில வங்கிகள் தங்கள் விருப்பப்படி காசோலைப் புத்தகங்களை வழங்கலாம்.

- இத்திட்டம் நாட்டில் முழு நிதி உள்ளடக்கத்தை அடையும் இலக்குடன் தொடர்ந்து உருவாகி வருகிறது.

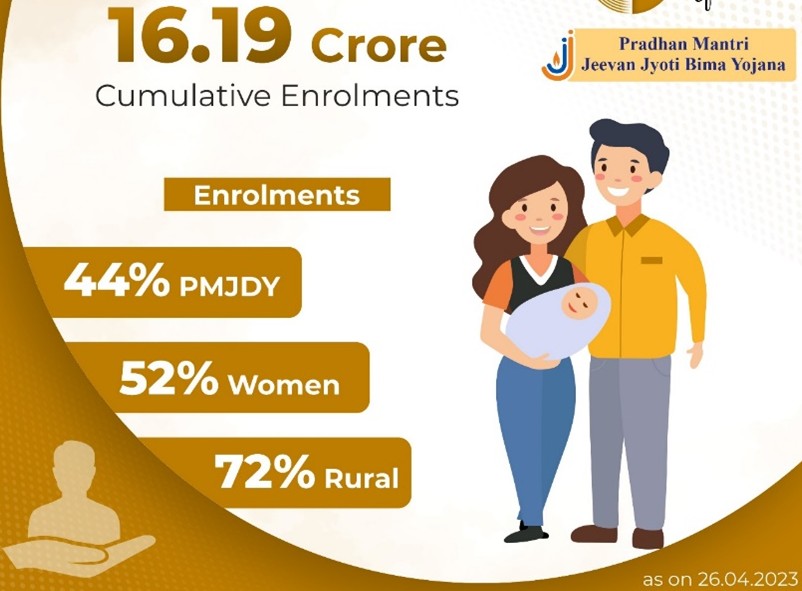

5. பிரதான் மந்திரி ஜீவன் ஜோதி பீமா யோஜனா (PMJJBY)

தொடங்கப்பட்ட தினம்:

- மே 9, 2015.

அமைச்சகம் அல்லது தலைமை முகமை:

- நிதி அமைச்சகம், இந்திய அரசு.

- செயல்படுத்தும் நிறுவனம்: இந்திய ஆயுள் காப்பீட்டு நிறுவனம் (எல்ஐசி) மற்றும் இதில் பங்கேற்கும் பிற தனியார் காப்பீட்டு நிறுவனங்கள்.

நோக்கங்கள்:

- சமூகத்தின் ஏழை மற்றும் பாதிக்கப்படக் கூடிய பிரிவினருக்கு ஆயுள் காப்பீடு வழங்குதல்.

- 18-50 வயதுடையவர்களுக்கு மலிவு விலையில் ஆயுள் காப்பீட்டுத் தொகையை வழங்குதல்.

- காப்பீடு செய்யப்பட்ட நபருக்கு மரணம் ஏற்பட்டால், மாற்று வருமான ஆதாரம் உருவாகும் வரை குடும்பங்களுக்கு நிதி உதவியை உறுதி செய்தல்.

- இந்தியாவில் ஆயுள் காப்பீட்டு ஊடுருவலை அதிகரிக்கும் பொருட்டு, 2015 ஆம் ஆண்டு மே மாத நிலவரப்படி 20% மக்கள் மட்டுமே காப்பீட்டுத் தொகையைப் பெற்றுள்ளனர்.

பயனாளிகள்:

- இத்திட்டம் பின்வருபவர்கள் உட்பட முதன்மையாகச் சமூகத்தின் குறைந்த வருமானம் மற்றும் பாதிக்கப்படக் கூடிய பிரிவுகளில் உள்ள தனிநபர்களுக்காக வடிவமைக்கப் பட்டுள்ளது.

- 18 முதல் 50 வயது வரை உள்ளவர்கள்.

- பங்கு பெறும் வங்கியில் சேமிப்புக் கணக்கு வைத்திருப்பவர்கள்.

- தங்கள் வங்கிக் கணக்குகளில் இருந்து தவணைத் தொகை தானாகப் பிடித்தம் செய்யப் படுவதைத் தேர்வு செய்பவர்கள்.

- தகுதி அளவுகோல்கள்:

- வயது வரம்பு: 18 முதல் 50 வயது வரை.

- வங்கிக் கணக்கு: பங்கேற்கும் வங்கியில் சேமிப்புக் கணக்கு வைத்திருக்க வேண்டும்.

- சுகாதார அளவுகோல்கள்: பதிவு செய்யும் போது சான்றளிக்கப்பட்டபடி நல்ல ஆரோக்கியத்துடன் இருக்க வேண்டும் மற்றும் கடுமையான நோய்களிலிருந்து விடுபட்டிருக்க வேண்டும்.

- ஆதார் இணைப்பு: பயனாளிகள் இந்தத் திட்டத்தில் பதிவு செய்வதற்கு அவர்களின் ஆதார் அட்டையை அவர்களின் வங்கிக் கணக்கில் இணைப்பது கட்டாயமாகும்.

- தானாகப் பிடித்தம் செய்வதற்கான ஒப்புதல்: தவணைத் தொகை செலுத்துவதற்கு சந்தாதாரர் தானாகப் பிடித்தம் செய்வதற்கான ஒப்புதலை அளிக்க வேண்டும்.

- பதிவுக் காலம்: தொடக்கத்தில், 2015 ஆம் ஆண்டில் ஆகஸ்ட்-நவம்பர் மாதங்களில் பதிவு செய்யலாம்.

- ஒவ்வொரு ஆண்டும் ஒரு குறிப்பிட்ட காலக் கட்டத்தில் (ஜூன் 1 முதல் மே 31 வரை) பதிவு செய்ய அனுமதிக்கப் படுகிறது மேலும் காப்பீட்டைத் தொடர ஆண்டுதோறும் அதனைப் புதுப்பிக்க வேண்டும்.

பலன்கள்:

- காப்பீடுத் தொகை: காப்பீடு செய்யப்பட்ட நபர் இறந்தால், வாரிசுதாரர்களுக்கு மொத்தத் தொகையாக ரூ. 2 லட்சம் வழங்கப்படும்.

- தவணைத் தொகை: தவணைத் தொகை என்பது ஆண்டுதோறும் ரூபாய் 330 ஆகும் (சில வழங்குநர்களுக்கு சிறு மாறுபாடுகளுக்கு உட்பட்டது).

- இது சேமிப்புக் கணக்கிலிருந்து தானாகப் பற்று வைக்கப்படுகிறது.

- புதுப்பித்தல்: காப்பீடு ஆண்டுதோறும் புதுப்பிக்கப்படும் என்பதோடு மேலும் சந்தாதாரர் அடுத்த ஆண்டுக்கான பிரீமியத்தை மே 31 ஆம் தேதிக்கு முன் செலுத்த வேண்டும்.

- வரிப் பலன்: PMJJBY திட்டத்தின் கீழ் செலுத்தப்படும் தவணைத் தொகை வருமான வரிச் சட்டம், 1961 என்ற சட்டத்தின் பிரிவு 80Cயின் கீழ் வரி விலக்குக்குத் தகுதி பெறுகிறது.

- மருத்துவப் பரிசோதனை தேவையில்லை: திட்டத்தில் சேர மருத்துவப் பரிசோதனை அல்லது உடல்நலப் பரிசோதனை தேவையில்லை.

- இறப்பிற்கான காப்பீடு: ஜூன் 1 முதல் மே 31 வரை ஒரு வருடத்திற்கு ஆயுள் காப்பீடு வழங்கப் படுகிறது.

- இந்த காலக் கட்டத்தில் காப்பீடு செய்யப்பட்ட நபர் இறந்தால், வாரிசுதாரர்களுக்கு ரூ. 2 லட்சம் சலுகை வழங்கப்படுகிறது.

- மாற்றத் தக்கது: பாலிசிதாரர் தனது வங்கி அல்லது இருப்பிடத்தை மாற்றினால், பாலிசியை மற்றொரு வங்கி அல்லது தபால் நிலையத்திற்கு மாற்றலாம்.

கூடுதல் தகவல்:

- எளிய பதிவு செயல்முறை: தனிநபர்கள் பங்கேற்கும் எந்த வங்கியின் இணையதளம் மூலமும் அல்லது மொபைல் செயலி மூலமும் இதில் பதிவு செய்யலாம்.

- முதிர்வு நன்மைகள் இல்லை: இது ஒரு தூய கால அடிப்படையிலான ஒரு காப்பீட்டுத் திட்டமாக இருப்பதால், முதிர்வுப் பலன்கள் இதில் எதுவும் இல்லை என்பதோடு மேலும் இது இறப்பு அபாயத்தை மட்டுமே உள்ளடக்கும்.

- தானாகப் பிடித்தம் செய்யும் வசதி: பாலிசிதாரரின் சேமிப்புக் கணக்கில் இருந்து தானாக பிடித்தம் செய்யும் வசதி மூலம் ஆண்டுதோறும் தவணைத் தொகை கழிக்கப் படுகிறது என்பதோடு இது தொந்தரவு இல்லாமல் செயல்படும் ஒரு வழிமுறையாகும்.

- எளிதான உரிமைகோரல்கள்: மரணம் ஏற்பட்டால், இறப்புச் சான்றிதழ், பாலிசி ஆவணம் மற்றும் KYC ஆவணங்கள் போன்ற ஆவணங்களை வாரிசுதாரர்கள் சமர்ப்பிக்க வேண்டும்.

- இடர் காப்பீடு: இயற்கையான அல்லது தற்செயலான மரணம் உட்பட ஏதேனும் காரணத்தால் மரணம் ஏற்பட்டால் காப்பீட்டுத் தொகை வழங்கப் படும்.

- தவணைத் தொகைகளின் முதலீடு: PMJJBY திட்டத்தின் கீழ் சேகரிக்கப்படும் தவணைத் தொகைகள் இந்த நிதிகளின் பாதுகாப்பு மற்றும் பாதுகாப்பை உறுதி செய்வதற்காக அரசாங்கப் பத்திரங்களில் முதலீடு செய்யப்படுகின்றன.

6. தேசிய சமூக உதவித் திட்டம் (NSAP)

தொடங்கப்பட்ட தினம்:

- தேசிய சமூக உதவித் திட்டம் (NSAP) ஆகஸ்ட் 15, 1995 அன்று மத்திய அரசின் நிதியுதவித் திட்டமாகத் தொடங்கப்பட்டது.

- இது இந்திய அரசியலமைப்புச் சட்டத்தில் உள்ள அரசு நெறிமுறைக் கொள்கையின் வழிகாட்டுதல் கோட்பாடுகளுக்கு இணங்க, சமூக நலன் மற்றும் சமூகத்தில் பாதிக்கப்படக் கூடிய பிரிவுகளுக்கு உதவிகளை வழங்குவதற்கான இந்திய அரசாங்கத்தின் உறுதிப்பாட்டின் ஒரு பகுதியாக அறிமுகப்படுத்தப்பட்டது.

அமைச்சகம் அல்லது தலைமை முகமை:

- ஊரக வளர்ச்சி அமைச்சகம், NSAP திட்டத்தினைச் செயல்படுத்துவதை மேற்பார்வையிடும் பொறுப்பான தலைமை முகமை ஆகும்.

- இது இந்தியா முழுவதும் கிராமப்புறம் மற்றும் நகர்ப்புறங்களில் செயல்படுகிறது.

நோக்கங்கள்:

- தேசிய சமூக உதவித் திட்டத்தின் (NSAP) முக்கிய நோக்கங்கள்:

- சமூகப் பாதுகாப்பை வழங்குதல்: முதியவர்கள், விதவைகள், ஊனமுற்றோர் மற்றும் குடும்பங்களை இழந்து தவிக்கும் குடும்பங்கள் போன்ற பாதிக்கப்படக் கூடிய குழுக்களுக்கு நிதி உதவி வழங்குதல்.

- விளிம்புநிலைச் சமூகங்களை ஆதரித்தல்: வறுமைக் கோட்டிற்குக் கீழே உள்ள (BPL) குடும்பங்களின் மீது கவனம் செலுத்துகிறது, அவர்கள் நிதி நெருக்கடியைத் தணிக்கத் தேவையான உதவிகளை பெறுவதையும் உறுதி செய்கிறது.

- வாழ்க்கைத் தரத்தை உயர்த்துதல்: தேவைப்படும் தனிநபர்கள் மற்றும் குடும்பங்களுக்கு, குறிப்பாக சமூகத்தில் பொருளாதார ரீதியாக பிற்படுத்தப் பட்டப் பிரிவுகளின் வாழ்வாதாரம் மற்றும் வாழ்க்கைத் தரத்தை மேம்படுத்துதல்.

- இத்திட்டம் அரசியலமைப்பு ஆணைகளுடன் இணைந்திருத்தல்: வேலையின்மை, முதுமை, நோய், மாற்றுத் திறனாளிகளுக்குப் பொது உதவியை உறுதி செய்யும் இந்திய அரசியலமைப்பின் பிரிவு 41 மற்றும் 42 ஆகிய விதிகளை நிறைவேற்றுகிறது.

பயனாளிகள்:

- தேசிய சமூக உதவித் திட்டத்தின் முதன்மைப் பயனாளிகள்:

- முதியவர்கள் (60 வயது மற்றும் அதற்கு மேற்பட்டவர்கள்).

- விதவைகள் (40 வயது மற்றும் அதற்கு மேற்பட்டவர்கள்).

- மாற்றுத் திறனாளிகள் (18 வயது மற்றும் அதற்கு மேற்பட்ட வயதுடன் 80% அல்லது அதற்கு மேற்பட்ட சதவீதத்துடன் குறைபாடு உடையவர்கள்).

- உயிரிழந்தோர்களின் குடும்பங்கள் (முதன்மையாக வருமானம் ஈட்டுபவரை இழக்கும் குடும்பங்கள்).

- இந்தியா முழுவதும் வறுமைக் கோட்டுக்குக் கீழே உள்ள குடும்பங்கள் (BPL).

தகுதி அளவுகோல்கள்:

NSAP திட்டத்தின் கீழ் பல்வேறு திட்டங்களுக்கான தகுதி அளவுகோல்கள் பின்வருமாறு:இந்திரா காந்தி தேசிய முதியோர் ஓய்வூதியத் திட்டம் (IGNOAPS):

- தகுதி: 60 வயது மற்றும் அதற்கு மேற்பட்ட நபர்கள்.

- ஓய்வூதியத் தொகை: 60-79 வயதுடைய நபர்களுக்கு ₹200; 80 வயது மற்றும் அதற்கு மேற்பட்டவர்களுக்கு ₹500.

இந்திரா காந்தி தேசிய விதவை ஓய்வூதியத் திட்டம் (IGNWPS):

- தகுதி: 40 வயது மற்றும் அதற்கு மேற்பட்ட வயதை அடைந்த விதவைகள்.

- ஓய்வூதியத் தொகை: 40 வயது மற்றும் அதற்கு மேற்பட்ட வயதை அடைந்த விதவைகளுக்கு ₹300; 80 வயதுக்கு மேற்பட்ட விதவைகளுக்கு ₹500.

இந்திரா காந்தி தேசிய மாற்றுத் திறனாளிகள் ஓய்வூதியத் திட்டம் (IGNDPS):

- தகுதி: 80% அல்லது அதற்கு மேற்பட்ட சதவீதத்துடன் குறைபாடு உடையவர்கள், 18 வயது மற்றும் அதற்கு மேற்பட்ட வயதுடைய நபர்கள்.

- ஓய்வூதியத் தொகை: 80% அல்லது அதற்கு மேற்பட்ட சதவீதத்துடன் குறைபாடு உடைய நபர்களுக்கு ₹300; 80 வயது மற்றும் அதற்கு மேற்பட்டவர்களுக்கு ₹500.

தேசியக் குடும்ப நலன் திட்டம் (NFBS):

- தகுதி: முதன்மையாக வருமானம் ஈட்டிய நபர்கள் இறந்தோர்களின் குடும்பங்கள் (இயற்கைக் காரணங்கள் அல்லது பிற காரணங்களால்).

- உதவித் தொகை: மொத்தத் தொகை ₹20,000.

அன்னபூர்ணா திட்டம்:

- தகுதி: IGNOAPS திட்டத்தின் கீழ் வராத மூத்த குடிமக்கள்.

- உதவித் தொகை: மாதத்திற்கு 10 கிலோ இலவச உணவு தானியங்கள் (கோதுமை அல்லது அரிசி).

பலன்கள்:

- NSAP திட்டத்தின் பல்வேறு திட்டங்களின் கீழ் உள்ள நன்மைகள்:

நிதி உதவி:

- முதியவர்கள், விதவைகள் மற்றும் மாற்றுத் திறனாளி நபர்களுக்கு மாதாந்திர ஓய்வூதியம்.

- முதன்மையாக வருமானம் ஈட்டிய நபர்கள் இறந்தோர்களின் குடும்பங்களுக்கு மொத்தமாக ₹20,000 உதவி.

உணவுப் பாதுகாப்பு:

- தகுதியுள்ள மூத்தக் குடிமக்களுக்கு அன்னபூர்ணா திட்டத்தின் கீழ் மாதம் 10 கிலோ இலவச உணவு தானியங்கள் வழங்கபடுகின்றன.

சமூக உள்ளடக்கம்:

- இந்தத் திட்டம் BPL பிரிவின் கீழ், வகைப்படுத்தப்படாத தனிநபர்கள் போன்ற சமூகப் பாதுகாப்புப் பலன்களில் இருந்து விலக்கப்படக் கூடியவர்களுக்கும் முக்கிய நிதி உதவியை வழங்குகிறது.

கூடுதல் தகவல்கள்:

NSAP திட்டத்தின் கூறுகள்:- தேசிய முதியோர் ஓய்வூதியத் திட்டம் (NOAPS), தேசிய குடும்ப நலத் திட்டம் (NFBS), தேசிய மகப்பேறு நன்மைத் திட்டம் (NMBS) (பின்னர் 2001 ஆம் ஆண்டில் சுகாதாரம் மற்றும் குடும்ப நல அமைச்சகத்திற்கு மாற்றப்பட்டது) மற்றும் அன்னபூர்ணா திட்டம் உட்பட பல முக்கியத் திட்டங்களை இந்த NSAP திட்டம் கொண்டுள்ளது.

7. அடல் ஓய்வுதியத் திட்டம் (APY)

தொடங்கப்பட்ட தினம்:

- அடல் ஓய்வுதியத் திட்டம் (APY) குடிமக்களுக்கு, குறிப்பாக அமைப்புசாராத துறையில் உள்ளவர்களுக்கு சமூகப் பாதுகாப்பை வழங்குவதற்காக, இந்திய அரசால், 2015 ஆம் ஆண்டு மே 9 அன்று தொடங்கப்பட்டது.

- இது 60 வயதிற்குப் பிறகுத் தனிநபர்களுக்கு நிலையான ஒரு மாதாந்திர ஓய்வூதியத்தை உறுதி செய்வதை நோக்கமாகக் கொண்டுள்ளது.

அமைச்சகம் அல்லது தலைமை முகமை:

- அடல் ஓய்வுதியத் திட்டத்தை (APY) மேற்பார்வையிடும் பொறுப்பு நிதித் துறை அமைச்சகமாகும்.

- இந்தத் திட்டம் ஓய்வூதிய நிதி ஒழுங்குமுறை மற்றும் மேம்பாட்டு ஆணையத்தால் (PFRDA) கட்டுப்படுத்தப் படுகிறது.

நோக்கங்கள்:

அடல் ஓய்வுதியத் திட்டத்தின் (APY) முதன்மை நோக்கங்கள்:- முதியோர்களுக்கான வருமானப் பாதுகாப்பு: 60 வயதிற்குப் பிறகு ₹1,000 முதல் ₹5,000 வரையிலான உத்தரவாதமான மாதாந்திர ஓய்வூதியத்தை வழங்குதல், தனிநபர்களுக்கு, குறிப்பாக அமைப்புசாராத துறையினருக்கு சமூகப் பாதுகாப்பை உறுதிப்படுத்துதல்.

- பிற்படுத்தப்பட்டோருக்கான ஆதரவு: பிற ஓய்வூதியத் திட்டங்களின் கீழ் வராத ஏழைகள், பிற்படுத்தப் பட்டோர் மற்றும் வேலையில்லாத நபர்களுக்கு ஓய்வூதியப் பலன்களை வழங்குவதில் கவனம் செலுத்துதல்.

- ஸ்வாவலம்பன் யோஜனாவிற்கு மாற்றீடு: பல்வேறு வரம்புகளைக் கொண்டிருந்த மற்றும் 60 வயதில் உத்தரவாதமான ஓய்வூதியத்தை வழங்காத ஸ்வாவலம்பன் யோஜனாவிற்குப் பதிலாக APY திட்டம் அறிமுகப்படுத்தப்பட்டது.

- அரசாங்க கூட்டுப் பங்களிப்பு: இந்தத் திட்டத்தில் பங்கேற்பதை ஊக்குவிக்கத் தகுதியுள்ள சந்தாதாரர்களுக்கு, குறிப்பாக வேறு எந்த ஓய்வூதியத் திட்டத்திலும் பங்கேற்காதவர்களுக்கு அரசாங்கம் ஒரு இணைப் பங்களிப்பை வழங்குகிறது.

பயனாளிகள்:

அடல் ஓய்வுதியத் திட்டத்தின் பயனாளிகள்:- வேறு எந்த ஓய்வூதியத் திட்டத்தின் கீழ் வராத இந்தியக் குடிமக்கள்.

- முறையான ஓய்வூதியத் திட்டங்களைப் பெறாத அமைப்பு சாராத துறையில் உள்ள தனி நபர்கள்.

- 18 முதல் 40 வயது வரை உள்ளவர்கள், 60 வயதில் ஓய்வூதியம் பெறும் திட்டத்தில் பங்களிக்கத் தொடங்கலாம்.

- மனைவி மற்றும் வாரிசுதாரர்: சந்தாதாரர் இறந்து விட்டால், மனைவி தொடர்ந்து அதே ஓய்வூதியத்தைப் பெறுகிறார்.

- சந்தாதாரர் மற்றும் அவர்களது மனைவி இருவரும் இறந்தவுடன், வாரிசுதாரர் ஒரு மொத்தத் தொகையைப் பெறுவார்.

தகுதி அளவுகோல்கள்:

அடல் ஓய்வூதியத் திட்டத்திற்கான தகுதி அளவுகோல்கள் பின்வருமாறு:- வயது: பதிவு செய்யும் போது சந்தாதாரர் 18 முதல் 40 வயதுக்குள் இருக்க வேண்டும்.

- வங்கிக் கணக்கு வைத்திருப்பவர்: இந்தத் திட்டம் வங்கிக் கணக்கு வைத்திருக்கும் அனைத்து நபர்களுக்கும் கிடைக்கும்.

- ஆதார் தேவை: சந்தாதாரரிடம் ஆதார் எண் இருக்க வேண்டும், இது அங்கீகாரம் மற்றும் பங்களிப்புக்கு மிக அவசியம்.

- வரி செலுத்தாதவர்: வருமான வரி செலுத்துவோர் அல்லாத மற்றும் வேறு எந்த ஓய்வூதியத் திட்டத்தின் பகுதியாக இல்லாத சந்தாதாரர்களுக்கான ஓய்வூதியத்திற்கு அரசாங்கம் பங்களிக்கும்.

- பங்களிப்புத் தொகை: சந்தாதாரரின் வயது மற்றும் விரும்பிய ஓய்வூதியத் தொகை ஆகியவற்றின் அடிப்படையில் பங்களிப்பு மாறுபடும் என்பதோடு இதில் தாமதமாகப் பதிவு செய்வதற்கு அதிக அளவுப் பங்களிப்புகள் தேவைப்படும்.

பலன்கள்:

அடல் ஓய்வூதியத் திட்டத்தின் முக்கிய நன்மைகள்:- உத்தரவாதமான மாதாந்திர ஓய்வூதியம்: சந்தாதாரர்கள் 60 வயதை அடைந்த பிறகு, அவர்களின் பங்களிப்பைப் பொறுத்து ₹1,000 முதல் ₹5,000 வரை நிலையான மாதாந்திர ஓய்வூதியத்தைப் பெறுவார்கள்.

- அரசாங்க கூட்டுப் பங்களிப்பு: தகுதியான சந்தாதாரர்களுக்கு, பதிவு செய்த முதல் 5 ஆண்டுகளுக்கு சந்தாதாரரின் பங்களிப்பில் 50% அல்லது வருடத்திற்கு ₹1,000 (இதில் எது குறைவாக இருக்கிறதோ அது) என்ற அளவிற்கு அரசாங்கம் பங்களிக்கிறது.

- வரி பலன்கள்: APY திட்டத்திற்கானப் பங்களிப்புகளுக்கு பிரிவு 80 CCD (1) இன் கீழ் வரி விலக்கு அளிக்கப் படும், மேலும் பிரிவு 80 CCD (1B) இன் கீழ் கூடுதலாக ₹50,000 கழிக்கப்படும்.

- தானாகப் பிடித்தம் செய்யும் வசதி: சந்தாதாரரின் வங்கிக் கணக்கிலிருந்து தானாகப் பற்று வைப்பதன் மூலம் பங்களிப்புகள் செய்யப் படுகின்றன என்பதோடு இது அந்தச் செயல் முறையை எளிதாக்குகிறது.

கூடுதல் தகவல்:

- பதிவுச் செயல்முறை: இந்தத் திட்டம் வங்கிக் கணக்கு வைத்திருக்கும் அனைத்து நபர்களுக்கும் கிடைக்கும்.

- சந்தாதாரர் 60 வயதை அடையும் வரை சேமிப்புக் கணக்குகளில் இருந்து தொடர்ச்சியாகப் பிடித்தம் மூலம் பங்களிப்புகளைச் செய்யலாம்.

- அரசாங்க பங்களிப்பு காலம்: தகுதியான சந்தாதாரர்களுக்கு முதல் ஐந்து ஆண்டுகளுக்கு (2015-16 முதல் 2019-20 வரை) APY கணக்கில் அரசாங்கம் பங்களிக்கிறது.

- தாமதமாக பணம் செலுத்துவதற்கான அபராதம்: தாமதமானப் பங்களிப்புகளுக்கான அபராதங்கள் ஒருவர் செலுத்த வேண்டிய தொகையைப் பொறுத்து மாறுபடுகிறது.

- பங்களிப்பு அளவைப் பொறுத்து, அபராதம் மாதத்திற்கு ₹1 முதல் ₹10 வரை இருக்கலாம்.

- கணக்கைச் செயலிழக்கச் செய்தல்: தொடர்ந்து 6 மாதங்களுக்கு பணம் செலுத்தப் படா விட்டால், கணக்கு முடக்கப்படும், 12 மாதங்களுக்கு பணம் செலுத்தவில்லை என்றால், கணக்கு செயலிழந்து விடும்.

- 24 மாதங்கள் பணம் செலுத்தாத பிறகு, அக்கணக்கு மூடப்படுகிறது.

- சாதனை மற்றும் பதிவுகள்: இது தொடங்கப்பட்டதிலிருந்து ஆண்டுக்கு ஆண்டு குறிப்பிடத்தக்க வளர்ச்சியுடன் 2020 ஆம் ஆண்டு மே மாத நிலவரப்படி, அடல் பென்ஷன் யோஜனா 2.23 கோடி சந்தாதாரர்களைப் பதிவு செய்துள்ளது.

- இந்தத் திட்டம் அனைத்து மாநிலங்களிலும் அதிகரித்து வரும் பங்கேற்பைக் கண்டுள்ளது, என்பதோடு மிகவும் குறிப்பிடத் தக்க அளவில் ஆண்-பெண் சந்தா விகிதம் 57:43 விகிதத்தையும் கொண்டுள்ளது.

Comments

Post a Comment